格力电器股票 失落的分众股东

(原标题:失落的分众股东)

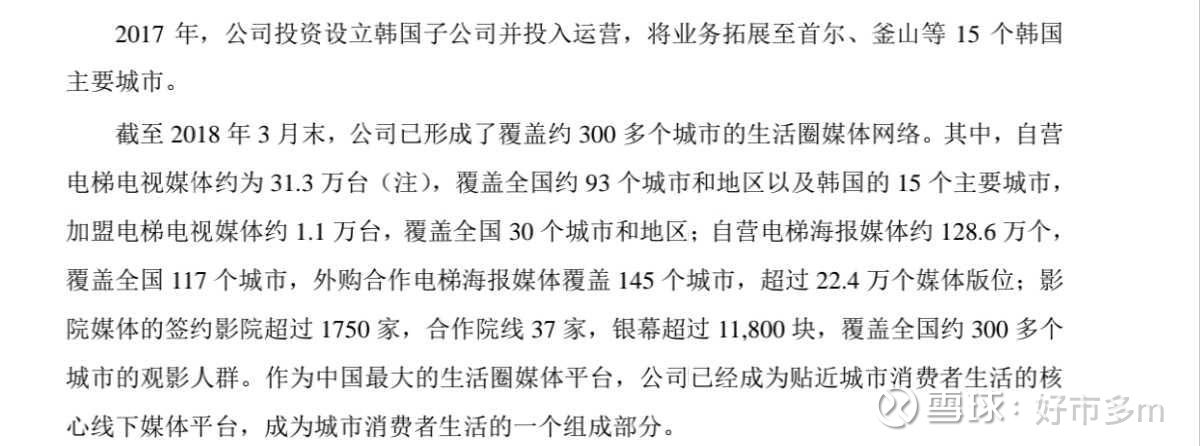

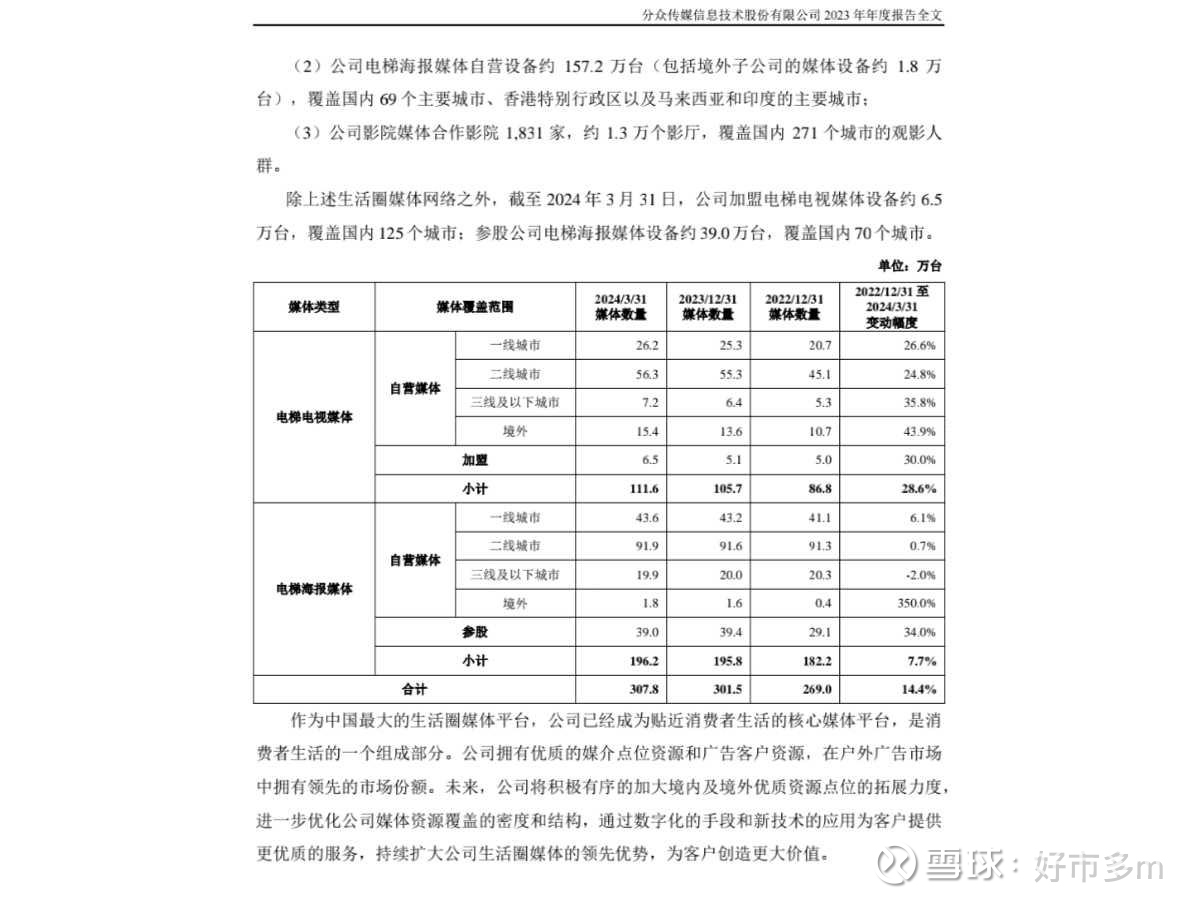

闲话不说,直接聊数据吧: 2017年总计点位为182万个,2024年为307万个,均含加盟和外购部分,于6年多点位总计增长70%左右。公开数据如下:

根据计算得出(年营收÷总点位数量)。

2017年。单点均营收:6593元/年。

2024年。单点均营收:3876元/年。

2024年3月末,创收能力相比17年差太远了,这里我之前有咨询过董秘,说实际价格下滑了不少,但是具体比例非公开数据不方便告知,之前有一次调研,孔副总有提过价格差40~50%,如果顺利回到18年单点创收水平,营收则为202亿。

说到这里我觉得肯定会有人来说扩的都是些低质量点位,跟以前高质量点位没法比,这个方面如果跟踪足够深入的投资者应该看过了新扩张的智能屏对外销售价格表,实际上与原联播网A1、A2两个套餐价格还要贵,如果要抨击这点逻辑,可以先去好好做好功课以后再来论证。

第二个是分众的客户里18年以前客户结构是以互联网收入为主,这类客户属于初创型公司,也就是说这部分客户都缺钱和缺自身造血能力,品牌推广这些开销就严重依赖于外部融资,资本方投钱,有钱了才能砸广告和品牌塑造,所以大家说的周期性就源于此,其实实际上谈不上什么周期性,只要投融环境正常即可,当然,经过五年的客户结构调整,互联网客户从18年占比60%+,到目前占比11%,大客户当真是拦腰折断,而且根据2023年Q4与2017年Q4的互联网融资情况来看真的是就比较直观:

2017年Q4中国互联网融资额为159亿美元,2023年Q4只有9亿美元,仅有17年Q4的零头,也就是说这些公司融不到钱,互联网客户的弹性营收部分就起不来,说真的这个数据对比起来,我真是看吐了 。一级市场融资环境真的是糟糕透顶,在这样的情况下实现的业绩,这几年等于说是把大客户推倒了重新来,深层次的逻辑上来说,确实好不容易。

。一级市场融资环境真的是糟糕透顶,在这样的情况下实现的业绩,这几年等于说是把大客户推倒了重新来,深层次的逻辑上来说,确实好不容易。

第三个讲亮点:亮点1:持续下降的应收款净值,应收账款的周转天数持续优化,其次是管理层对于广告款的催收力度加大太多,当然这点上如果放开资质审核、放宽账期,业绩会好很多。

亮点2:租赁成本变化:2017年自营点位159万,23年259万个左右,租赁成本分别为24.6亿、28.7亿元,相当于说走到今天自营点位规模增加了64%,租金成本仅增加16%,是远低于点位增加的规模,所以五年以来基本可以断定上游的话语权弱,而且新潮传媒号称:抬高价格抢点位的传闻也是在数据上直接证伪。

4.只是可惜了,扩了那么多点位,季度营收还不如18年(这里更坦诚点讲:是在应收款多产生7亿的情况下才保持27亿的营收体量)这点确实值得投资者反思,是数据思考不够,还是具备错判?说实话一季度我并不满意,当然我满不满意对于市场舆论或者公司本身来说并不重要,但是它的恢复程度的速度是低于预期的。导致多年来不断的坐冷板凳,当然一季度大多数公司都比较不乐观,经济环境糟糕,我客观承认作为一个广告公司,非刚性支出的来讲,这样的大环境下确实也算不容易,再者分红角度来看确实慷慨与尽力,所以我不怪你,我知道你已经很努力的在维护股东利益,所以我愿意本着在吃一年的苦的决心,去持有和看接下来的经营表现。

再者我只是个微不足道的投资者格力电器股票,当然更是个商人,商人是逐利的,进取之心的驱使之下,我不可能一直去主动坐冷板凳,所以你加油,我陪同,你实在不行,我就坦然放手。$分众传媒(SZ002027)$ #今日话题# @今日话题

热点资讯

- 股票小额配资 全国秋粮收获已过八成半 各地有序推进秋粮收获

- 炒股配资正规平台 京东“活钱+”火了!期望收益高于货币基金,接棒宝宝类理财热

- 专业配资股票公司 易点天下入选虎嗅智库大鲸榜AIGC数字营销技术商TOP15

- 配资炒股开户入门 网红城市不断出圈,引发对如何实现“长红”的思考——冰雪季爆红后,哈尔滨的夏天会怎样

- 券商最大公司 上海数据交易所国际专区启动建设一周年:挂牌数据产品超百个 数据跨境流动建设步履不停

- 在线证券配资公司 IMF上调全球经济增长预期 仍预警多项风险

- 杠杆炒股 郑庆东:在“绿色发展长江对话”上的致辞

- 配资炒股门户网站 抖音:打击非法荐股等违法证券活动

- 东莞股票配资 我国启动“超万米科学钻探技术与装备”项目

- 十大炒股杠杆配资平台 迎“新”扩“圈” 交通运输成绩亮眼